桃源县枫树维吾尔族回族乡2019年决算公开

2019年度

枫树维吾尔族回族乡部门决算公开

目录

第一部分枫树维吾尔族回族乡人民政府概况

一、部门职责

二、机构设置

第二部分2019年度部门决算表

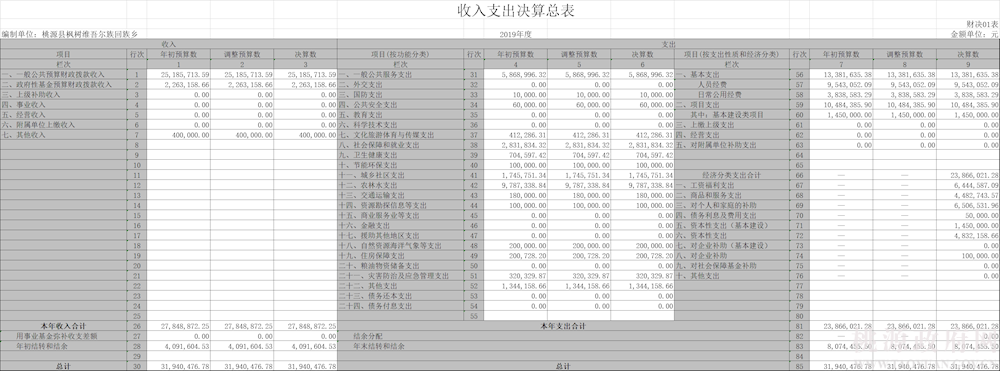

一、收入支出决算总表

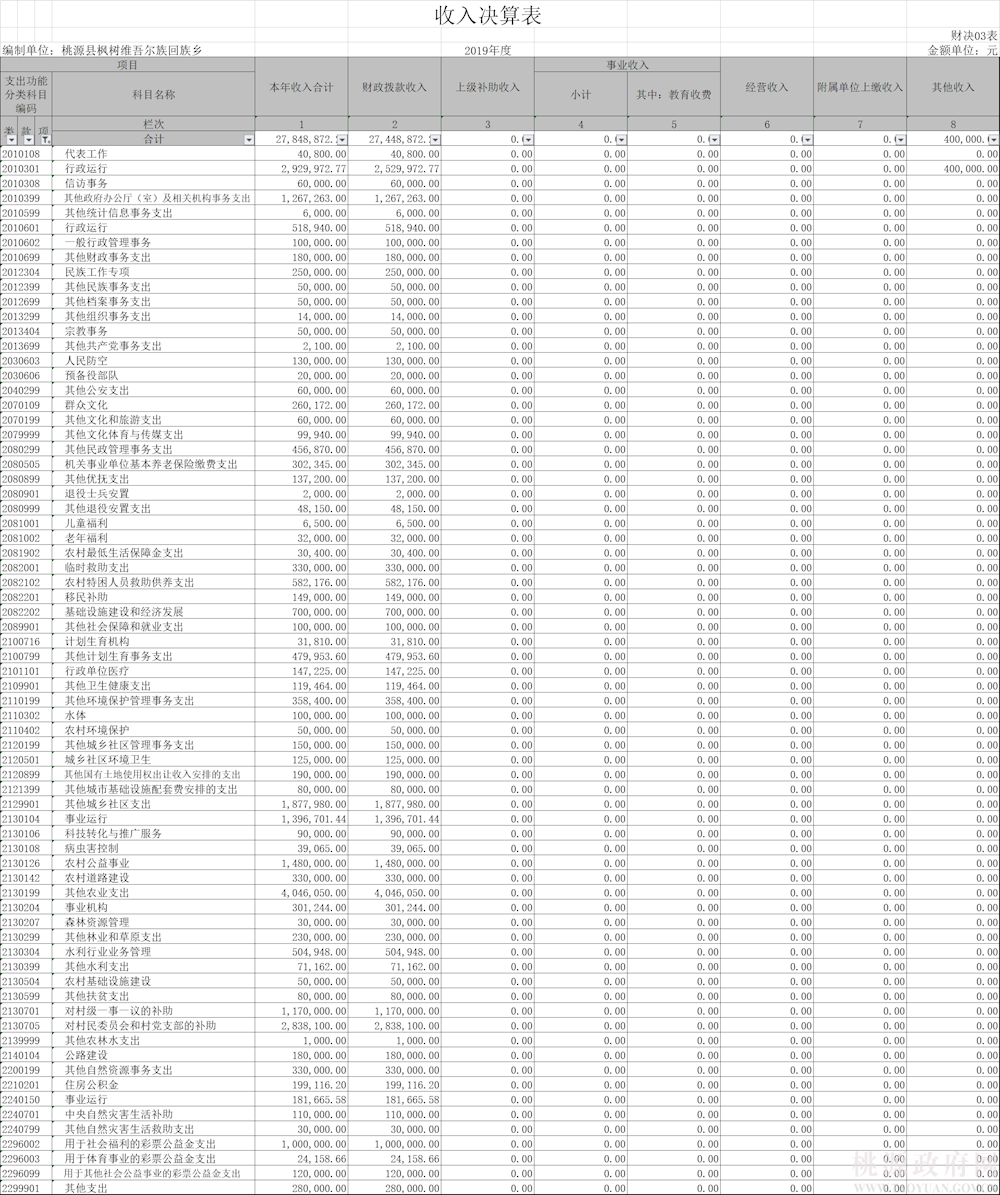

二、收入决算表

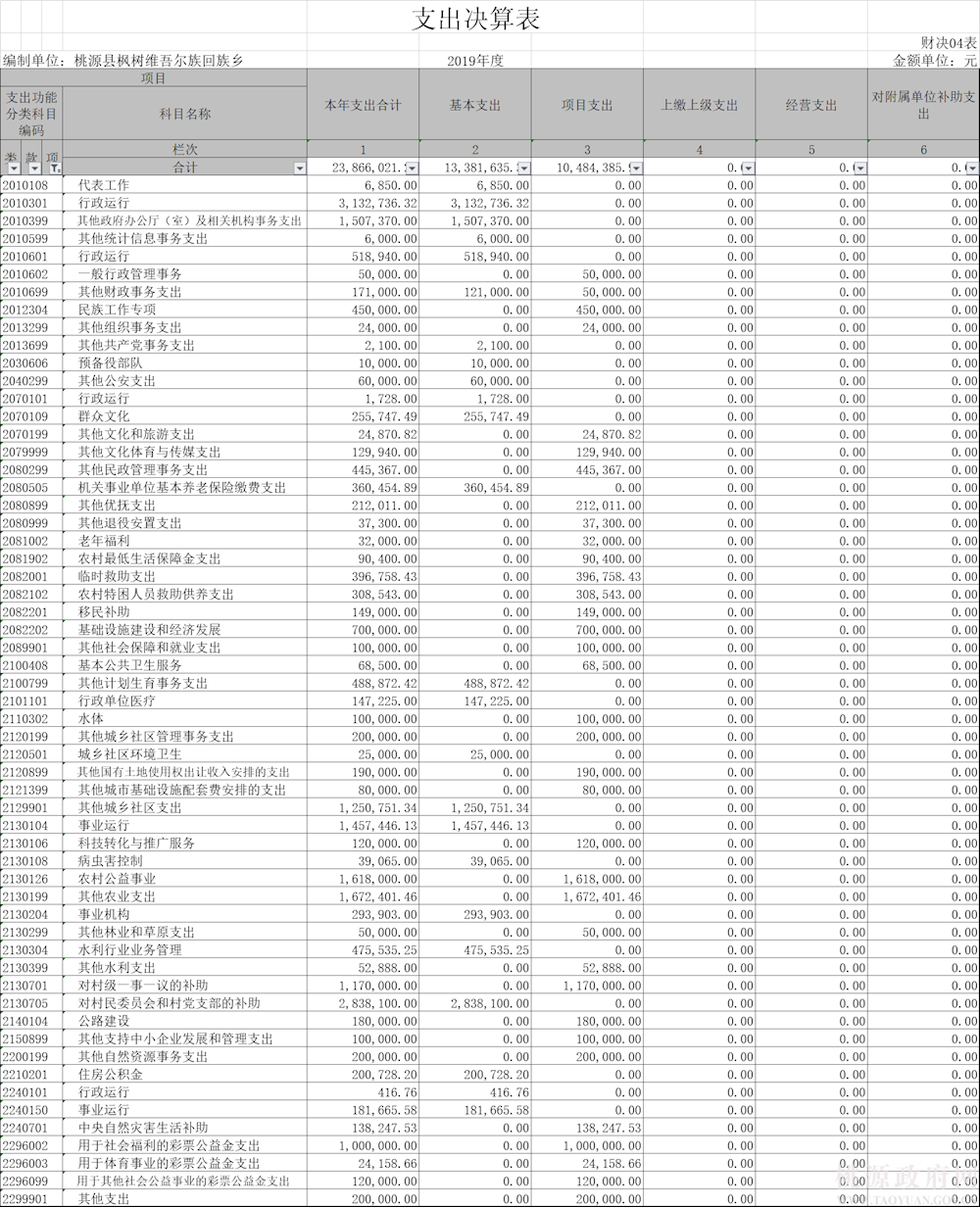

三、支出决算表

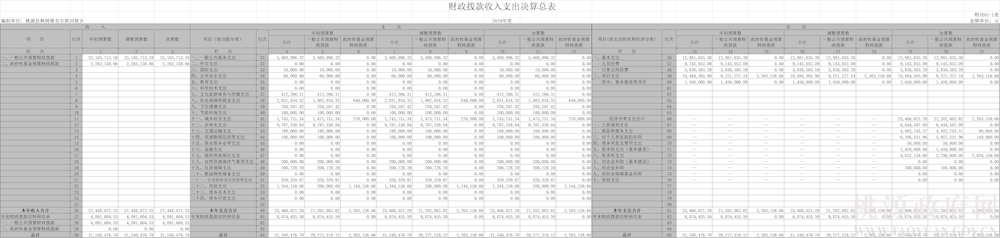

四、财政拨款收入支出决算总表

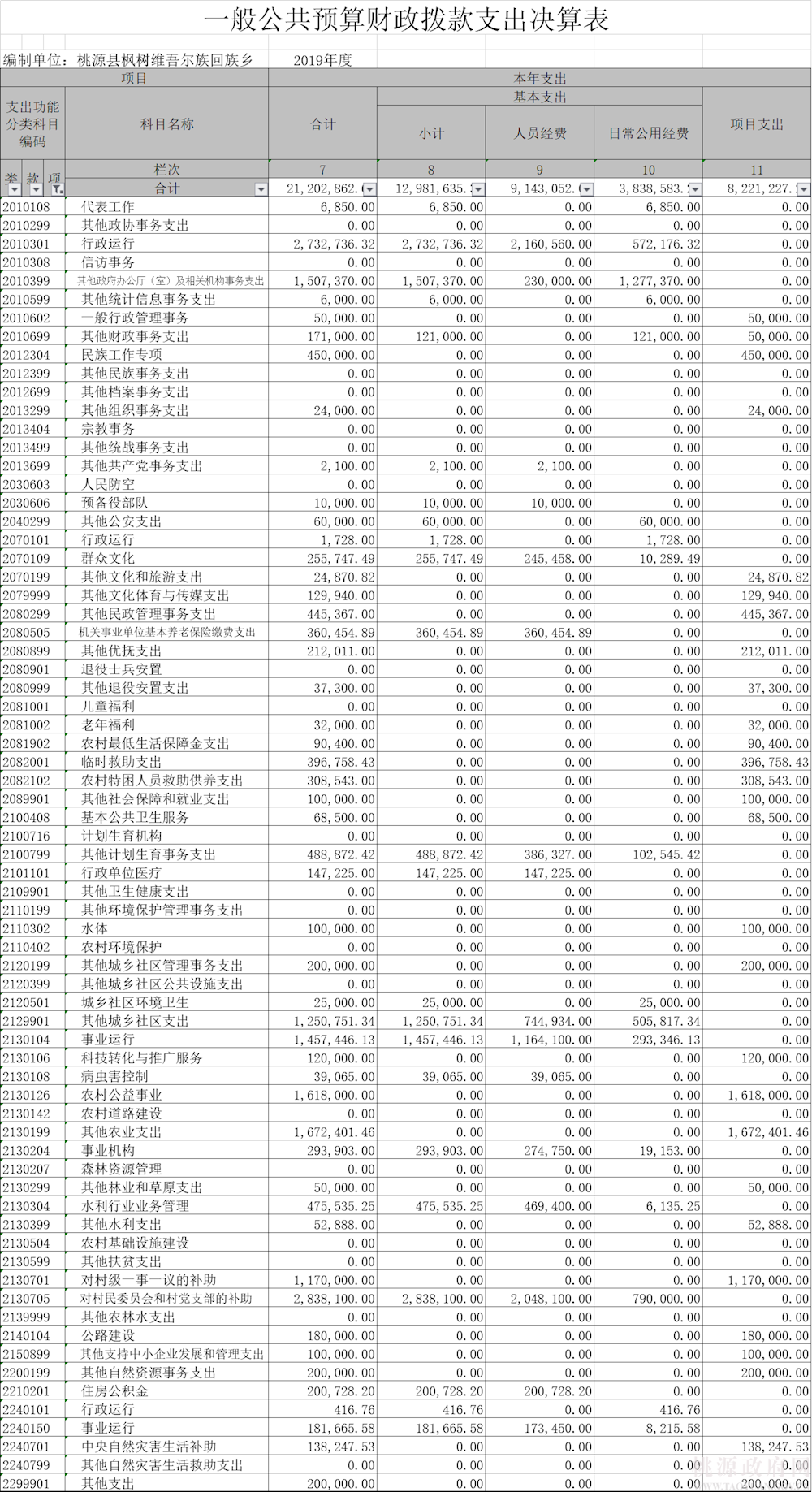

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

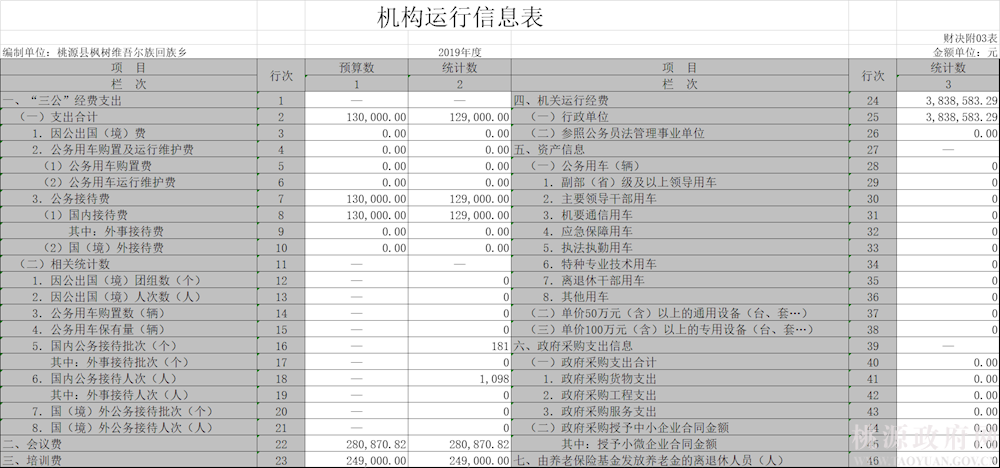

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分2019年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款三公经费支出决算情况说明

八、政府性基金预算收入支出决算情况

第四部分名词解释

第五部分附件

第一部分

枫树维吾尔族回族乡人民政府概况

一、部门职责

1、执行本级人民代表大会决议以及上级国家行政机关的决定和命令;

2、执行全乡的社会和经济发展计划、预算,管理本乡内的经济、教育、科技、文化、卫生、体育事业和财政、民政、治安、人民调解、安全生产监督管理、移民开发、计划生育等行政工作;

3、保护社会主义的全民所有财产和劳动群众集体所有财产,保护公民私人所有的合法财产,维护社会秩序,保障公民的人身权利、民主权利和其他权利;

4、保护各种经济组织的合法权益;

5、贯彻执行党和国家的民族宗教政策,保障少数民族的权利和尊重少数民族的风俗习惯,尊重民族宗教信仰;

6、保障宪法和法律赋予妇女的男女平等、婚姻自由等各项权利;

7、办理上级人民政府交办的其他事项。

二、机构设置

本单位属行政事业单位,执行行政事业单位会计制度。

独立编制机构8个,其中行政1个,事业7个,均属独立核算单位。

年末实有人数73人,其中行政27人(财政拨款支出),事业45人(财政补助支出)。

第二部分

部门决算表

注:本表反映部门本年度各项收入支出情况。

注:本表反映部门本年度各项收入情况。

注:本表反映部门本年度各项支出情况。

注:本表反映部门本年度一般公共预算财政拨款和政府性基金预算财政拨款的总收支和年末结转结余情况。

注:本表反映部门本年度一般公共预算财政拨款支出情况。

注:本表反映部门年度一般公共预算财政拨款基本支出明细情况。

注:本表反映部门本年度“三公”经费支出预决算情况。其中,预算数为“三公”经费全年预算数,反映按规定程序调整后的预算数;决算数是包括当年一般公共预算财政拨款和以前年度结转资金安排的实际支出。

注:本表反映部门本年度政府性基金预算财政拨款收入、支出及结转和结余情况

第三部分

2019年度部门决算情况说明

一、收入支出决算总体情况说明

当年总收支与上年比增加减少幅度较大,主要原因是:

⑴财政拨款基本支出收入增加:主要是机关站所在职、退休金津补贴增加;增加了人员经费支出,村级转移支付资金增加等和新增了三大项目支出。

⑵项目支出资金减少:主要是因为2018年度农业补贴未列入决算。

二、收入决算情况说明

当年总收入33,110,476.78元,其中财政拨款28,618,872.79元,占总收入的86.41%;其他收入400,000.00元,占总收入的1.2%。年初结转和结余4,091,604.53元,占总收入的12.35%。

上年决算数19,478,593.77元增加48.98%,其中:财政拨款收入28,618,872.79元,比上年度决算数19,478,593.77元增加9,540,354.68,主要是由于预决算口径变大造成。

三、支出决算情况说明

当年总支出25,036,021.28元,其中基本支出13,381,635.38元,占总支出的53.45%,项目支出11,654,385.90元,占总支出的46。55%。比上年决算数15,386,989.24元增加62.71%,其中:①基本支出13,381,635.38元,比上年决算数11,380,811.29元增长17.58%,是由于人员工资等增加。②项目支出11,654,385.90元,比上年决算数4,006,177.95元增长190.91%,是由于新增大型工程项目3个。③年末结转结余8,074,455.50元,比上年度4,091,604.53元增加3,982,850.97元,增长97.34%。

当年总收支与上年比波动较大,主要原因是:

①财政拨款基本支出收入增加:主要是机关站所在职、退休金津补贴增加;站所新调进人员7人,增加了人员经费支出,村级转移支付资金增加等。

②项目支出资金增加:主要是因为新增大型工程项目3个白洋河村街道整治和建设,庄家桥村五结合工程还有枫树街道绿化整治工程。

③年末结转结余增加:主要是因为集中支付改革后部分工程项目未结账导致指标剩余。

四、财政拨款收入支出决算总体情况说明

今年一般公共预算财政拨款26,355,713.59元,政府性基金预算财政拨款2,263,158.66元,财政拨款收入合计28,618,948.79元,其他收入400,000.00元,年初结转和结余4,091,528.33元。

一般公共服务支出5,468,996.32元,国防支出10,000.00元,文化体育与传媒支出412,286.31元,公共安全支出60,000.00元,社会保障和就业支出2,831,834.32元,医疗卫生与计划生育支出704,597.42元。节能环保支出100,000.00元,城乡社区支出1,745,751.34元。农林水支出10,957,338.84元。交通运输支出180,000.00元。资源勘探信息等支出100,000.00元。自然资源海洋支出200,000.00元,住房保障支出200,728.20元。灾害防治及应急管理支出320,329.87元,其他支出1,344,158.66。本年支出合计24,636,021.28元,年末财政拨款结转和结余8,074,455.50元。

五、一般公共预算财政拨款支出决算情况说明

一般公共预算财政拨款支出合计25,036,021.28元,基本支出13,381,635.38元,项目支出11,654,385.90元。其中:一、工资福利支出6,444,587.09元,二、商品和服务支出5,532,743.57元,三、对个人和家庭的补助6,506,531.96元,四、债务利息及费用支出50,000.00元,五、资本性支出(基本建设)1,450,000.00元,资本性支出4,952,158.66元,七、对企业补助100,000.00元。

六、一般公共预算财政拨款“三公”经费支出情况决算情况说明

18年我乡一般公共预算财政拨款“三公”经费支出总额为129000元,其中公务接待费129000元,因我乡无公务用车及无因公出国(境)费,故该两项为零。

七、资产负债情况分析

2019年末资产26,107,935.43元,比上年32,703,876.89元减少6,595,941.46 元。2019年末负债18,889,473.45元,比上年19,869,032.03元减少979,558.58元。

八、预算绩效情况说明

1、制定措施抓落实。责任列入考核到人的管理方式,制定目标责任制。从内部管理抓起,进一步澄清财政底子,落实债权债务(当年化债额达247万余元);对项目资金进行事前、事中、事后全程服务使有限资金得到了较大的利用(对枫树街道进行大力整治,维修公共设施,新修组级公路达24条、机埠新建维修2处、台渠整修3000米等)。

2、强化职能抓监督。当年按上级要求对站所、机关收支进一步完善乡财县管乡用改革,按财务精细化、标准化的要求办,乡村财务进行了自查和审计,形成材料报主管部门,使得乡、村两级财务精细化、标准化的要求落到实处。

九、其他重要事项的情况说明

1、存在问题:

⑴乡级资金来源不足,政府正常运转很艰难。

⑵政府债务重,致使信誉低下。

⑶财政的职能弱化,无法发挥财政监督职能。

2、建议:

⑴中央财政应加大对乡村转移支付的力度,特别是民族乡资金的倾斜幅度。

⑵主管部门对财政财务等基础工作方面进行培训辅导等提高财政干部的政治素质和业务素质。

⑶加强内部审计等监督检查力度,及时纠正存在的问堤,维护《预算法》和国家财经法规的严肃性。

第四部分

名词解释

名词解释

一、机关运行经费:是指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费及其他费用。

二、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

三、项目支出:指单位为完成特定行政任务和事业发展目标在基本支出之外所发生的支出。

四、“三公经费”:纳入省财政预算管理的“三公”经费,是指用一般公共预算拨款安排的公务接待费、公务用车购置及运行维护费和因公出国(境)费。其中,公务接待费反映单位按规定开支的各类接待支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税),以及燃料费、维修费、保险费等支出;因公出国(境)费反映单位公务出国(境)的国际旅游费、国外城市间交通费、食宿费等支出。

五、一般公共预算:一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

六、政府性基金预算:政府性基金预算是国家通过向社会征收以及出让土地、发行彩票等方式取得收入,并专项用于支持特定基础设施建设和社会事业发展的财政收支预算,是政府预算体系的重要组成部分。

第五部分

附件

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

用户登录

还没有账号?

立即注册